En bref

- Fissures dans une maison : causes, gravité et risques pour votre habitation.

- Procédures d'assurance : déclaration, expertise et délais incontournables.

- Indemnisation : conditions, montant et typologie des prises en charge.

- Astuces pratiques pour maximiser ses chances d'être indemnisé rapidement.

- Responsabilités du propriétaire face à l'apparition de fissures structurelles.

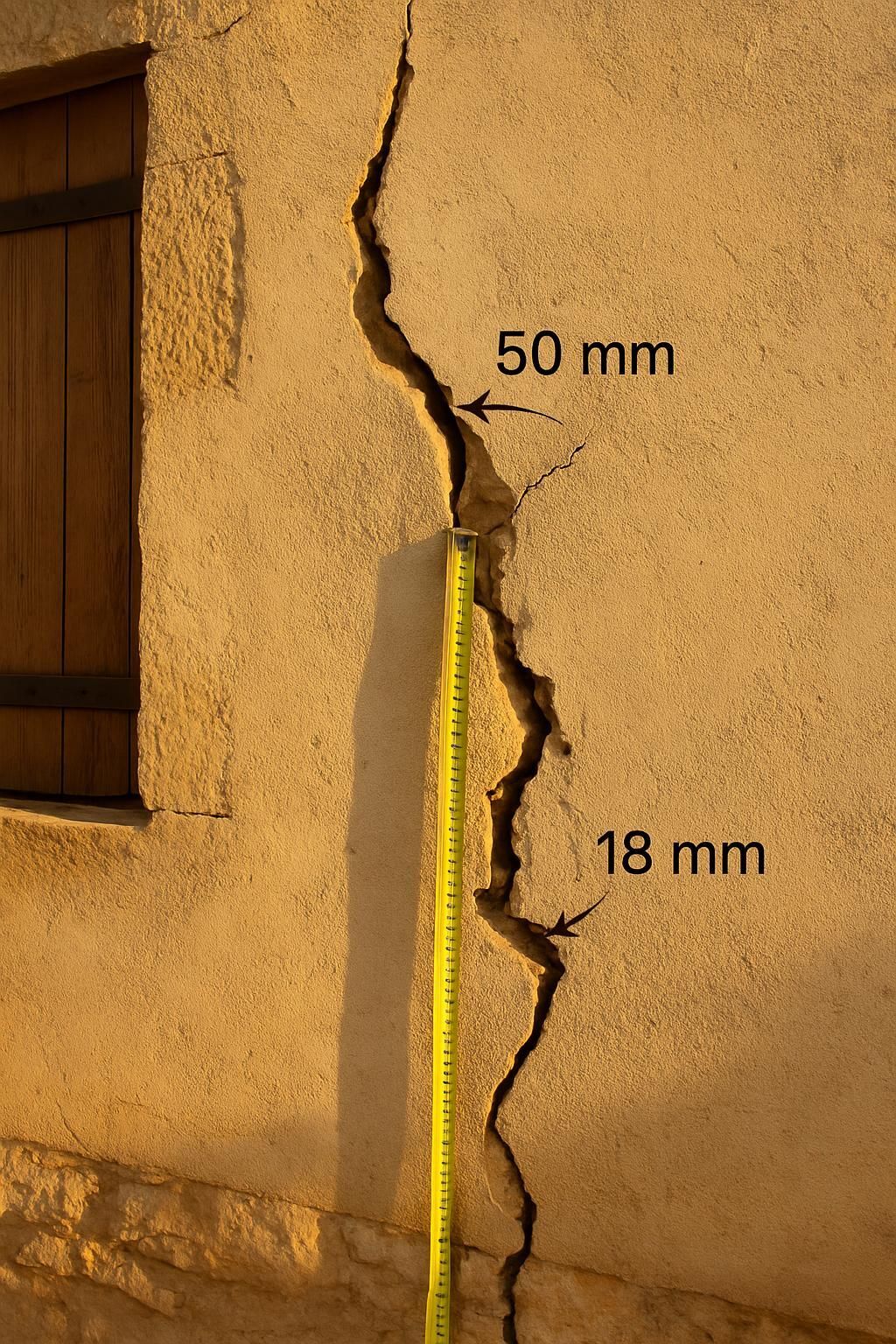

Du premier craquèlement discret à la grande lézarde infiltrante, les fissures dans une maison suscitent de vives inquiétudes chez les propriétaires. Au-delà du simple désagrément esthétique, ces blessures du mur trahissent souvent des tensions plus profondes qui engagent la stabilité du bâtiment. Lorsque leur gravité s'accentue, la question clé demeure : dans quelle mesure l'assurance peut-elle intervenir et quel est le parcours pour obtenir réparation ?

Identifier l'origine des fissures : comprendre pour agir

Des microfissures superficielles aux crevasses structurantes, chaque type de fissure porte la trace d'une histoire. La sécheresse des dernières années, l'urbanisation accélérée, ou encore l'affaissement du sol : les causes sont multiples.

| Type de fissure | Origine fréquente | Gravité potentielle |

|---|---|---|

| Microfissures | Retrait des matériaux, vieillissement | Basse |

| Fissures fines | Variation hydrique, fluctuations thermiques | Moyenne |

| Fissures traversantes | Mouvement du sol, défaut de structure | Élevée |

| Lézardes larges | Affaissement différentiel, sécheresse majeure | Critique |

Les démarches dès l'apparition de fissures dans une maison

Dès les premiers signes, il convient d'agir méthodiquement. La déclaration rapide à l'assurance est la clé, mais elle doit être précédée de certains réflexes : photographier les fissures en détaillant leur localisation, leur taille, et noter la date d'apparition.

Ce que doit contenir une déclaration efficace

- Photos récentes et datées des fissures sous différents angles.

- Description précise de l'apparition et de l'évolution (date, conditions météorologiques).

- Copies de rapports d'expert ou d'architecte, si réalisés.

- Documents de propriété pour prouver l'ancienneté ou la garantie décennale si applicable.

- Courrier de déclaration clair, mentionnant les circonstances et la demande de prise en charge.

La déclaration proprement dite doit, dans la majorité des cas, être adressée dans les cinq jours ouvrés suivant la découverte. En cas de catastrophe naturelle, ce délai peut être prolongé après la parution de l'arrêté au Journal Officiel.

L'indemnisation : quels critères, quels montants, quelles limites ?

L'indemnisation par l'assurance dépend de plusieurs paramètres : gravité, cause avérée, et garanties souscrites. Les contrats multirisques habitation couvrent usuellement les dommages causés par des risques climatiques ou accidents soudains.

| Critère | Effet sur l'indemnisation | Preuve nécessaire |

|---|---|---|

| Catastrophe naturelle | Prise en charge élevée, délai légal allongé | Arrêté ministériel, photos, rapport expert |

| Travaux voisins | Possible action en responsabilité civile | Constat d'huissier, documents mairie |

| Vice de construction | Possible demande contre constructeur (décennale) | Rapport d'expert, preuves d'antériorité |

Limiter les refus d'indemnisation : conseils d'experts

- Privilégier un dialogue proactif avec l'assurance, en envoyant des relances documentées et polies.

- Ne jamais entreprendre de réparations substantielles avant le passage d'un expert (hors mesures conservatoires urgentes).

- Faire appel à un expert indépendant si l'origine du dommage est contestée ou floue.

Rôle et responsabilités du propriétaire face aux fissures

Le propriétaire a l'obligation d'assurer l'intégrité et la sécurité de son bien. Cela implique d'agir sans délai dès l'apparition d'une fissure suspecte, mais aussi d'informer locataires et éventuels visiteurs si la structure présente un danger.

Entretien régulier : prévenir plutôt que guérir

- S'assurer d'un bon drainage autour des fondations pour éviter les infiltrations d'eau.

- Élaguer les arbres proches de la maison pour limiter l'action des racines sur le sol.

- Faire vérifier régulièrement l'état de la structure par un professionnel.

- Installer des joints de dilatation lors de rénovations.

Voir aussi : Évaluer la gravité des fissures · Causes des fissures · Vendre/acheter une maison fissurée

Questions fréquentes

Combien de temps ai-je pour déclarer une fissure à mon assurance ?

Le délai standard est de cinq jours ouvrés à partir de la découverte. En cas de catastrophe naturelle, ce délai commence après la publication de l'arrêté officiel et peut être étendu.

Quelle différence entre fissure passive et fissure évolutive ?

Une fissure passive est stable et n'évolue plus, tandis qu'une fissure évolutive continue de s'agrandir ou de s'ouvrir. La fissure évolutive nécessite une intervention rapide et renforce l'urgence de la déclaration.

L'assurance peut-elle refuser d'indemniser une fissure ?

Oui, si l'origine est un défaut d'entretien, un vice de construction évident ou si la fissure n'est pas consécutive à un événement garanti (sécheresse, sinistre reconnu, accident soudain).

Puis-je choisir mon propre expert lors d'une procédure d'indemnisation ?

Vous pouvez tout à fait demander une contre-expertise à vos frais si vous estimez que l'évaluation de l'expert mandaté par l'assurance est contestable.

Comment prouver l'aggravation d'une fissure dans le temps ?

Prenez régulièrement des photos datées, réalisez des relevés de taille, et, si possible, faites constater l'évolution par un professionnel pour appuyer toute future déclaration.